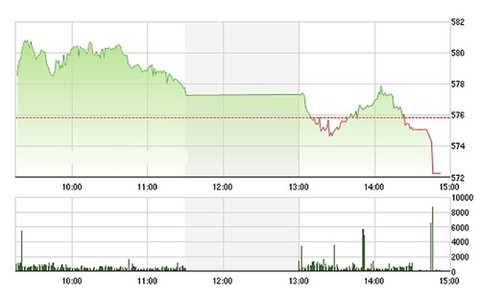

(CAO) Các mã thuộc khối ngân hàng đã có đầu buổi sáng khởi sắc, tạo lực đẩy cho VN-Index vượt mốc 580 điểm trong phần lớn thời gian nhưng tư 10h45 sáng VN-Index bắt đầu trượt dài so với mốc

Nhiều blue-chips đã tăng trong phần lớn thời gian giao dịch của phiên sáng. Hai trụ đáng kể nhất của thị trường đều thuộc rổ VN30, là VIC và VCB: VIC đang trên tham chiếu 3,17%, VCB tăng 2,35%; ngoài ra, các mã ngân hàng khác cũng có một buổi sáng rất 'tươi tắn' như : 'STB tăng 200 đồng/CP, BID và EIB cùng tăng 100 đồng/CP.

Tuy nhiên, giá dầu thô quay đầu giảm cũng phần nào tác động đến diễn biến giá cổ phiếu dầu khí. Đặc biệt GAS trượt dài từ mức 46.000 đồng xuống tận 45.200 đồng, giảm 2,16% so với tham chiếu, PVD cũng đang giảm 1,88%, FPT giảm 0,2%, GMD giảm 0,25%, KDC giảm 1,23%, MBB giảm 0,68%...

Từ đỉnh cao 580,83 điểm đầu phiên đến sa 10h45, VN-Index chỉ còn 577,28 điểm.

Cú tháo chạy cuối cùng lúc đóng cửa đã kéo VN-Index xuống dưới tham chiếu rất sâu. Ảnh: TVSI.

Tuy nhiên, diễn biến vào buổi chiều thật sự đáng buồn. Nguyên nhân của sự giảm mạnh chiều nay là vì quá nhiều cổ phiếu lớn bị bẻ gãy.

Minh chứng rõ ràng nhất là VIC đã giảm so với buổi sáng 3 bước giá. VCB chốt ngày tăng 0,94%, nhưng là giảm tới 7 bước giá so với phiên sáng. Cổ phiếu tạo sức ép lớn nhất lên chỉ số chính là VNM, bốc hơi 3 bước giá, đóng cửa giảm 2,17%.

Bên cạnh đó GAS sụt giảm 3 bước giá so với phiên sáng, đóng cửa giảm 2,6% cũng ảnh hưởng nghiêm trọng. BID giảm 1 bước giá, lùi lại tham chiếu. MSN giảm 3 bước giá, dưới tham chiếu 2,1%...

VN-Index đóng cửa ở mức 572,27 điểm, giảm 0,62% so với tham chiếu, tức giảm 0,87% so với cuối phiên sáng.

Về giao dịch khớp lệnh, HAG dẫn đầu với hơn 12,2 triệu đơn vị. Khép phiên giao dịch, HAG tăng 100 đồng lên 8.500 đồng/CP.

|

VCSC Research phân tích:

Cáp nhựa Vĩnh Khánh (VKC): Tăng trưởng kép nhờ mô hình kinh doanh phân hóa

Mảng kinh doanh mang lại phần doanh thu lớn nhất cho VKC là thương mại săm lốp, chiếm đến 70% tổng doanh thu năm 2015. VKC là nhà phân phối độc quyền của nhãn hiệu vỏ lốp xe Maxxis - nhãn hiệu chủ lực của công ty sản xuất lốp xe lớn thứ 9 trên toàn thế giới Cheng Shin Rubber. Tuy thương hiệu ngoại nhập này hiện đang chiếm thị phần khá khiêm tốn tại Việt Nam (chỉ vào khoảng 5% trong năm 2014), chất lượng và sức mạnh thương hiệu sẽ giúp VKC giữ vững thị phần và tăng trưởng theo tốc độ tăng trưởng của ngành săm lốp.

Tuy vậy hoạt động sản xuất cáp viễn thông, tuy có quy mô nhỏ hơn (khoảng 30%) nhưng sẽ đóng vai trò chủ đạo trong tăng trưởng 2016. VKC là một trong những nhà sản xuất cáp quang trục nhánh cho ba công ty cung cấp dịch vụ internet lớn nhất cả nước: FPT, VNPT và Viettel. Do vậy, tăng trưởng doanh thu từ các mảng này sẽ có mối liên hệ trực tiếp đến tốc độ tăng trưởng khá ấn tượng của số lượng thuê bao internet cáp quang ở Việt Nam.

Trong chiến lược dài hạn của công ty đưa ra, VKC cũng nhấn mạnh nhiều lợi thế trong phân khúc xuất khẩu nhờ vào các bạn hàng truyền thống đến từ Nhật Bản và Phillipines và kế hoạch mở rộng thị trường xuất khẩu ra các nước như Đức, Mexico, Hàn Quốc… Tuy vẫn giữ tỷ trong nhỏ trong doanh thu, mảng xuất khẩu cáp đã đóng góp khoảng 3 triệu USD (+366% YoY) vào tổng doanh thu.

Ngoài ra, VKC còn một số hoạt động nhỏ ở lĩnh vực nhựa bao gồm sản xuất ống nhựa xây dựng và sản xuất nguyên vật liệu phục vụ cho dây chuyền sản xuất cáp nói trên. Do ảnh hưởng từ việc giá nhựa giảm, mảng sản xuất này đã ghi nhận lỗ trong ba năm trở lại đây. Do vậy, trong tương lai, VCSC nhận định mảng kinh doanh này sẽ tiếp tục chiếm tỷ trong khiêm tốn và tập trung vào hỗ trợ sản xuất cáp là chính.

Luận điểm đầu tư chính mà VCSC reseach đưa ra cho VKC sẽ là khả năng giữ vững thị phần trong cả hai mảng kinh doanh. Tăng trưởng doanh thu 2016 sẽ tiếp tục nhờ triển vọng của ngành săm lốp và nhu cầu cáp quang tăng mạnh. Điểm lo ngại kớn nhất của VKC là mức sinh lời của mô hình hoạt động khá thấp trong năm 2015.

Nguyên nhân chính là do giá đặt hàng của mảng cáp giảm mạnh hơn giá nguyên vật liệu. Kì vọng biên LNG trong năm 2016 sẽ cải thiện khi (1) khoảng cách giữa giá NLV là giá đặt hàng được ổn định trở lại (2) tỷ trọng của mảng cáp – có mức biên LNG cao hơn – được tăng dần.

Lợi xuất cổ tức hấp dẫn. Hơn nữa với lượng tiền mặt và lợi nhuận giữ lại trong năm 2015, VKC vẫn có đủ khả năng duy trì mức trả cổ tức khá hấp dẫn (2,000 đồng/cp) như đã thực hiện trong năm trước. Chi tiết về chính sách trả cổ tức 2016 sẽ được công bố vào cuộc họp đại hội cổ đông vào khoảng cuối tháng 3, 2016

Trên những cơ sở nói trên, VCSC research thận trọng ước tính doanh thu 2016 tăng trưởng khoảng 11.7% chủ yếu do tăng trưởng sản lượng bán ra của lốp xe và cáp quang, theo đó, lợi nhuận sau thuế của công ty ước đạt 27,3 tỷ tăng 11.6% so với nằm ngoái. Với mức giá đóng cửa ngày 21/03/2016 ở 12,500 đồng và EPS ước tính 2016 sẽ là 2.100 đồng, VKC đang giao dịch với hệ số P/E dự phóng là 5.9 lần và lợi suất cổ tức ở mức 16.1%.

|