(CAO) Tổ chức JP Morgan công bố báo cáo phân tích tài chính về Techcombank với kì vọng ngân hàng sẽ tiếp tục duy trì được mức tăng trưởng lợi nhuận, cổ phiếu TCB sẽ tiếp tục vượt trội trong 12 tháng tới (định giá ở mức 40.000 đồng/cp).

Theo nhận định của JP Morgan, Techcombank là ngân hàng có tỉ số ROA cao nhất trong hệ thống. Điều này rất đáng ghi nhận bởi vì theo quan điểm của tổ chức này, các ngân hàng nhỏ sẽ có xu hướng bất lợi về chi phí vốn.

Techcombank là ngân hàng đứng từ 9 về giá trị tài sản trong hệ thống và chỉ chiếm 3% thị phần huy động.

Theo tính toán của JP Morgan, Techcombank là một trong những ngân hàng hiếm hoi trên toàn khu vực đang kiếm tiền ở cả hai mặt của bảng cân đối kế toán và thu nhập từ phí được bổ sung vào tất cả các chi phí được phân bổ. Điều này cho thấy tầm nhìn dài hạn hơn về lợi nhuận.

Điểm thú vị ở đây là vào năm 2013, Techcombank là ngân hàng có tỉ suất lợi nhuận ROA thấp nhất trong số các ngân hàng thuộc phạm vi theo dõi của JP Morgan. Kết quả hiện tại cho thấy một sự thay đổi mạnh mẽ trong hiệu suất tuyệt đối và tương đối của ngân hàng.

Techcombank là ngân hàng đứng thứ 9 về số dư tiền gửi và thứ 10 về số dư cho vay khách hàng. Do đó, thị phần nhỏ trong huy động sẽ là nguyên nhân khiến chi phí vốn của ngân hàng tăng lên, điều đó hạn chế khả năng cho vay đối với nhóm khách hàng có rủi ro thấp (yêu cầu lãi suất thấp). Điều này khiến Techcombank phải tìm đường ngách trong thị trường vốn.

Ba nguyên nhân tạo nên mức ROA cao của Techcombank

Báo cáo của JP Morgan chỉ ra ba nguyên nhân tạo nên mức ROA cao của Techcombank.

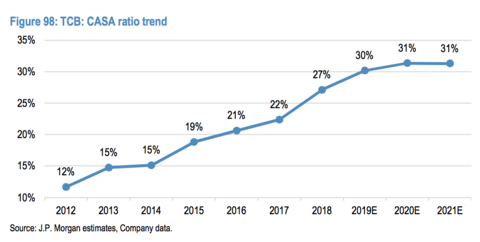

Thứ nhất là chiến lược tập trung tiền gửi, tăng nguồn tiền gửi không kì hạn dẫn đến tỉ lệ CASA tăng 19% trong 7 năm lên 30%. Thứ hai, cơ cấu tài sản hỗn hợp giữa trái phiếu doanh nghiệp và cho vay tiêu dùng có lợi suất cao. Thứ ba là vị trí dẫn đầu trên thị trường vốn trong cả mảng phát hành và phân phối.

Các nhà phân tích cho rằng những yếu tố này sẽ dẫn đến lợi nhuận cao được duy trì trong thời gian tới.

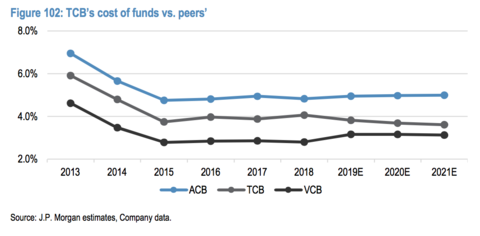

Phân tích kĩ hơn về những yếu tố trên, báo cáo của JP Morgan chỉ ra chi phí vốn (CoF) của Techcombank liên tục giảm trong 5 năm qua do tỉ lệ CASA tăng.

Chi phí vốn của Techcombank so với các đối thủ

Có được điều này là nhờ sự tăng trưởng mạnh về mạng lưới (từ 282 điểm trong năm 2010 lên 314 điểm) và đầu tư vào kĩ thuật số đã tạo ra sự gia tăng mạnh về số lượng khách hàng và giao dịch ngân hàng điện tử. Cùng với đó là sự cải thiện của hoạt động bán chéo và kiểm soát tốt chi phí hoạt động.

Tỉ lệ CASA của Techcombank tăng theo thời gian

Techcombank có mức tăng trưởng cho vay cao trong bối cảnh tăng trưởng tín dụng toàn hệ thống được kiểm soát là nhờ số dư trái phiếu doanh nghiệp lớn và tỉ lệ cho vay/tài sản ở mức 50%.

Khả năng điều chỉnh cơ cấu tín dụng (giữa cho vay và đầu tư trái phiếu) cho phép Techcombank có thể điều chỉnh linh hoạt cơ cấu tài sản.

Trong năm 2018, cho vay khách hàng đi ngang khi số dư trái phiếu tăng trưởng tới 61%. Năm nay, tăng trưởng cho vay của Techcombank hiện đang ở mức 23%, trong khi danh mục đầu tư trái phiếu đang giảm dần. Ngân hàng có hạn mức tăng trưởng tín dụng trong năm nay là 17% và năm ngoái là 20%.

Với vị thế dẫn đầu thị trường trong phân phối trái phiếu, Techcombank có được nhiều lợi ích như nguồn thu từ phí phát hành, phí phân phối, lợi tức và tăng vốn. Techcombank là một trong số rất ít ngân hàng trong nước có thể tạo lợi nhuận từ mảng này.

Việc xây dựng được thị phần trong mảng này là khó khăn nhưng khi đã thực hiện được thì lợi nhuận sẽ có xu hướng giữ và tăng lên, báo cáo viết.

Triển vọng của Techcombank trong những năm tới

JP Morgan kì vọng Techcombank sẽ tiếp tục duy trì được mức vốn tự có và mức tăng trưởng lợi nhuận. Tuy nhiên, ngân hàng cũng sẽ phải đối mặt như rủi ro danh mục đầu tư trái phiếu (do ảnh hưởng từ lãi suất và rủi ro tín dụng), tổn thất từ danh mục đầu tư bán cho khách hàng và tăng chi phí tín dụng.

Tổ chức này cũng kì vọng hệ số an toàn vốn tối thiểu (CAR) của Techcombank sẽ luôn duy trì ở trên ngưỡng 14% trong năm 2019 đến năm 2021.

Kể từ khi IPO vào năm ngoái, giá cổ phiếu TCB giảm sâu 44% trong khi chỉ số VN Index không thay đổi so với cùng kì. Sự yếu kém này một phần là do thị trường bất động sản chậm lại, vì Techcombank đã tự định vị là ngân hàng cho vay thế chấp.

Tuy nhiên, giá cổ phiếu TCB đã tăng 15% từ mức thấp đạt tại ngày 19/7, vượt qua mức tăng trưởng chỉ số VN-Index (chỉ tăng 2%). JP Morgan kì vọng cổ phiếu TCB sẽ tiếp tục vượt trội trong 12 tháng tới. Mức định giá mà tổ chức này đưa ra cho cổ phiếu TCB là 40.000 đồng.