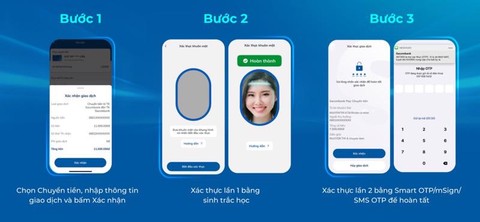

(CATP) Từ ngày 01/10/2024, mọi người khi đăng ký mở thẻ ngân hàng hoặc ví điện tử bằng phương tiện điện tử phải thực hiện xác thực sinh trắc học theo quy định của Ngân hàng Nhà nước (NHNN). Trước đây, khi thực hiện giao dịch từ 10 triệu đồng trở lên phải xác thực sinh trắc học nhằm giúp người dân bảo mật thông tin cá nhân.

Theo nội dung Thông tư 18/2024 (Thông tư 18) của NHNN, từ ngày 01/10/2024, theo quy định về hoạt động thẻ ngân hàng, các tổ chức phát hành thẻ phải thu thập tài liệu, thông tin, dữ liệu nhằm nhận biết khách hàng và thông tin sinh trắc học của chủ thẻ đối với khách hàng cá nhân, thông tin sinh trắc học của đại diện hợp pháp đối với khách hàng tổ chức.

Tổ chức phát hành thẻ phải thực hiện đối chiếu, bảo đảm sự trùng khớp đúng giữa thông tin sinh trắc học của chủ thẻ đối với khách hàng cá nhân hoặc đại diện hợp pháp đối với khách hàng tổ chức với dữ liệu sinh trắc học được lưu trong bộ phận lưu trữ thông tin được mã hóa của Thẻ căn cước, Thẻ căn cước công dân hoặc khớp với Cơ sở dữ liệu sinh trắc học đã được thu thập và kiểm tra.

Bên cạnh đó, các quy định tương tự cũng được áp dụng với khách hàng đăng ký mở ví điện tử bằng phương tiện điện tử. Theo đó, tổ chức cung ứng ví điện tử phải thu thập, kiểm tra, xác minh thông tin xác thực sinh trắc học của chủ ví điện tử đối với khách hàng cá nhân và người đại diện hợp pháp đối với khách hàng tổ chức, kể từ ngày 01/10/2024. Không những vậy, từ ngày 01/01/2025, chủ tài khoản phải xác thực sinh trắc học với ngân hàng mới được giao dịch.

Ngân hàng triển khai xác thực sinh trắc học khi giao dịch trực tuyến

Trước đây, theo Quyết định 2345 của NHNN cũng đã quy định và thực hiện từ ngày 01/7/2024 về việc xác thực sinh trắc học bắt buộc nếu khách hàng muốn chuyển tiền trực tuyến từ 10 triệu đồng một lần trở lên hoặc 20 triệu đồng trong ngày. Theo đó, đến ngày 01/7/2025, các trường hợp tài khoản ngân hàng sẽ bị ngừng giao dịch khi Căn cước, hoặc Căn cước công dân hết hạn sử dụng. Do vậy, người dân cần lưu ý nhằm tránh việc gián đoạn khi giao dịch tài khoản ngân hàng.

Qua thống kê và phản ánh từ các ngân hàng thương mại (NHTM), việc khách hàng cung cấp hoặc để lộ thông tin cá nhân, thông tin tài khoản... để tội phạm lợi dụng và lừa đảo là nguyên nhân chính. Hiện tượng lừa đảo vẫn là những chiêu thức cũ, nhưng hình thức khác nhau với mục đích lấy được thông tin khách hàng.

Xu hướng phát triển dịch vụ ngân hàng điện tử, phát triển ngân hàng số là tất yếu khách quan trong bối cảnh cách mạng công nghệ 4.0 đang phát triển như vũ bão. Tuy nhiên, đòi hỏi phải có hệ thống giải pháp từ cơ chế chính sách, quy trình nội bộ, kiểm soát rủi ro đến các giải pháp công nghệ để bảo mật thông tin và nâng cao chất lượng dịch vụ. Hoạt động này đã và đang được ngành ngân hàng tổ chức triển khai thực hiện tốt.

NHNN đã ban hành nhiều cơ chế chính sách về phát triển dịch vụ ngân hàng số; bảo mật an toàn trong hoạt động thanh toán; quy định về trách nhiệm của các bên mở và sử dụng tài khoản, sử dụng thẻ ngân hàng... Trong khi đó, các tổ chức tín dụng (TCTD) cũng đã đưa ra nhiều giải pháp công nghệ và giải pháp quản trị rủi ro để mang lại cho khách hàng những dịch vụ tốt nhất, tiện ích và thuận lợi trong lĩnh vực hoạt động dịch vụ nói chung và lĩnh vực thanh toán, chuyển tiền nói riêng, với xu hướng ngày càng hiện đại, tiện ích hơn, an toàn bảo mật, hiệu quả cho khách hàng và người dân. Thế nhưng vẫn phát sinh những trường hợp lừa đảo, chiếm đoạt tài sản của khách hàng.

Để hoạt động truyền thông đạt hiệu quả cao, cần có giải pháp đồng bộ từ cơ quan quản lý nhà nước; sự phối hợp với ban ngành liên quan và từ chính các TCTD để hoạt động truyền thông trở thành thường xuyên, liên tục và mang lại hiệu ứng tích cực trên nhiều phương diện. Trước hết, đối với các TCTD, là đơn vị cung cấp dịch vụ cho người dân, khách hàng thì hoạt động truyền thông được coi là một trong nhiệm vụ quan trọng trong công tác quản trị, phát triển dịch vụ ngân hàng và chuyển đổi số hiện nay.

Cụ thể, ngoài việc thông tin, giới thiệu và hướng dẫn sử dụng sản phẩm dịch vụ ngân hàng, thì thông tin tuyên truyền để người dân, khách hàng nắm bắt và nhận diện được những loại hình, chiêu thức lừa đảo và tội phạm công nghệ... có liên quan cũng cần được thực hiện thường xuyên, liên tục để khách hàng sử dụng hiệu quả dịch vụ ngân hàng. Để làm tốt giải pháp này, cần có sự phối hợp với cơ quan chức năng, cơ quan Công an nhằm cập nhật tình hình, từ đó có giải pháp truyền thông hiệu quả...