Tuy nhiên, ở Việt Nam trong giai đoạn thị trường mới được định hình như hiện nay, bên cạnh những doanh nghiệp đổi mới sáng tạo đang nỗ lực xây dựng, phát triển dịch vụ mang lại sự thuận tiện và lợi ích cho người dân, thì cũng có nhiều cá nhân/tổ chức đã lợi dụng sự thiếu hiểu biết của người dùng và khung pháp lý chưa đầy đủ để tranh thủ "hớt váng" kinh doanh dịch vụ tài chính phi pháp (tín dụng đen) trên mạng internet, làm ảnh hưởng tiêu cực tới mô hình kết nối cho vay trực tuyến này.

Hoạt động tín dụng đen trá hình trên mạng internet, gây ảnh hưởng tiêu cực tới người dân và hệ luỵ tới những doanh nghiệp đổi mới sáng tạo trong lĩnh vực kết nối cho vay trực tuyến - P2P Lending.

Mô hình dịch vụ cho vay ngang hàng đã phát triển mạnh mẽ trên thế giới trong khoảng 10 năm qua. Theo đó, các công ty cung ứng dịch vụ P2P lending xây dựng các nền tảng công nghệ số để thực hiện kết nối người vay và người cho vay qua môi trường mạng internet, với thủ tục online hoàn toàn, rút ngắn thời gian, giảm thiểu nhân lực và tiết giảm chi phí.

Từ đó, người dùng nhanh chóng vay được các khoản tiền nhỏ trong thời gian ngắn mà không phải tốn nhiều thủ tục hoặc khó khăn như ở các mô hình dịch vụ tài chính truyền thống trước đây; đồng thời, người có tiền đầu tư có thể gia tăng thu nhập hiệu quả bằng cách cho vay và nhận lãi suất trên các nền tảng công nghệ này.

Là mô hình dịch vụ công nghệ tài chính hiện đại, mang tới nhiều tiện lợi cho người dùng, góp phần thúc đẩy phát triển nền kinh tế & tài chính. Nhưng trong giai đoạn vừa qua ở Việt Nam, có nhiều cá nhân và tổ chức cả trong nước và nước ngoài đã biến tướng, lợi dụng danh nghĩa của mô hình cho vay ngang hàng để hoạt động tín dụng đen qua mạng internet, vấy bẩn bức tranh thị trường tài chính số đang được hình thành.

Cụ thể, tháng 5/2020 Công an TP.Hồ Chí Minh khởi tố, bắt tạm giam một nhóm người Trung Quốc và người Việt Nam hoạt động "tín dụng đen", cho vay nặng lãi qua ứng dụng trên điện thoại. Thủ đoạn chính của nhóm đối tượng này là cung cấp các dịch vụ cho vay qua ứng dụng trên điện thoại di động dưới nhiều tên gọi khác nhau với lãi suất rất cao.

Mức lãi suất kinh hoàng mà người vay qua một app tín dụng đen phải trả (nguồn: VTC1)

Khách hàng vay tiền qua ứng dụng này thì người vay lần đầu được duyệt vay tối đa 1,7 triệu đồng nhưng chỉ nhận được 1,42 triệu đồng, còn lại 272.000 đồng là phí dịch vụ. Trong vòng 8 ngày, người vay sẽ phải trả cả gốc lẫn lãi với số tiền 2,04 triệu đồng. Như vậy, cả phí và lãi cho khoản vay thực nhận 1,42 triệu đồng đã lên tới 620.000 đồng, tương đương 43% trong 8 ngày, tương đương 1.961%/năm.

Thêm vào đó, một trong những phiền nhiễu lớn mà các nạn nhân của "tín dụng đen" trá hình này là bị đăng tải thông tin bôi nhọ nhân phẩm lên mạng xã hội, người thân quen của người vay nợ bị làm phiền bằng những cuộc gọi với những lời lẽ thô tục, đe dọa và gây khủng hoảng tâm lý.

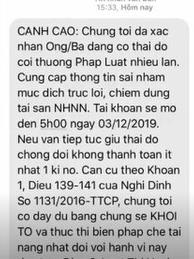

Chị Trần Lan Anh (nhân viên văn phòng) thì không chỉ bị quấy rối, làm phiền. Sau khi liên tục khẳng định không liên quan đến người vay tiền không trả nợ mà vẫn bị gọi điện, chị đã không nghe máy từ số điện thoại nhắc nợ nữa. Và bên cho vay đã gửi tin nhắn, đe dọa chị chiếm dụng tài sản “NHNN”, một từ viết tắt thông dụng của Ngân hàng Nhà Nước.

Tình trạng làm phiền đòi nợ còn diễn ra với những người không phải là người vay nợ

Chị cho biết: “Sau khi không nghe những cuộc điện thoại đó nữa, tôi nhận được những tin nhắn với lời lẽ đe dọa, yêu cầu tôi trả nợ thay, nếu không sẽ trình báo công an về tội tôi chiếm đoạt tài sản của nhà nước”.

Người dân cần trang bị kỹ năng để nhận biết được app cho vay an toàn với app "tín dụng đen" trá hình

Dù sử dụng bất cứ dịch vụ nào, một điều quan trọng là người dùng cần tìm hiểu kỹ thông tin điều khoản quy định, mô hình dịch vụ, tính pháp lý của công ty, các quy định về lãi phí, quy định về trả nợ… Điểm chung của tín dụng đen online là thông tin công ty không rõ ràng, thủ tục vay dễ dàng nhưng lãi phí lại mập mờ, số tiền nhận được thường thấp hơn khá nhiều so với số tiền vay, kèm theo là lãi phí quá cao, không minh bạch các quy định điều khoản lãi phí và trả nợ...

Còn với những doanh nghiệp đổi mới sáng tạo, cung cấp dịch vụ kết nối tài chính, cho vay an toàn qua app trên môi trường mạng internet sẽ có đầy đủ thông tin công ty, giấy phép đăng ký kinh doanh, địa chỉ giao dịch, thông tin mô hình dịch vụ, thông tin quảng bá trên các phương tiện truyền thông chính thống, thông tin hướng dẫn, nhân viên tư vấn và hỗ trợ 24/7, các quy định và điều khoản rõ ràng, minh bạch và đăng tải công khai trên website/app/fanpage chính thức của công ty.

Ông Trần Việt Vĩnh – CEO Công ty CP Đổi mới Công nghệ Tài chính Fiin – một doanh nghiệp đổi mới sáng tạo, cung cấp dịch vụ kết nối cho vay ngang hàng với thương hiệu Fiin Credit cho biết: “Những app cho vay an toàn sẽ công khai minh bạch về thông tin mô hình dịch vụ, công ty, mức lãi phí cũng như thời gian trả nợ, các quy định về điều khoản thanh toán… Bên cạnh đó là các chính sách hỗ trợ cho người vay khi chưa có đủ khả năng thanh toán khoản vay.”

Ông Trần Việt Vĩnh - CEO của Fiin Credit khuyên người dùng tìm hiểu thông tin từ những nguồn uy tín trước khi sử dụng dịch vụ cho vay online

Cùng với sự tiên phong và nỗ lực của các doanh nghiệp đổi mới sáng tạo (Startup) ở lĩnh vực công nghệ tài chính trong việc xây dựng và phát triển dịch vụ, thị trường cần sớm được Cơ quan quản lý nhà nước định hướng và quản lý bởi hành lang pháp lý phù hợp, có thể là khung pháp lý thử nghiệm trong giai đoạn ban đầu.

Qua đó, góp phần dẹp loạn các hoạt động kinh doanh phi pháp/tín dụng đen, và tạo cơ hội phát triển cho các doanh nghiệp chân chính mang sản phẩm dịch vụ tiện ích phổ cập tới cộng đồng; người dân có thể an tâm và dễ dàng tiếp cận được giải pháp tài chính hiện đại, thuận tiện, nhiều lợi ích và an toàn.