“Quýt làm cam chịu”

Thời gian qua, nhằm ngăn chặn các hoạt động đòi nợ thuê biến tướng, núp bóng dưới vỏ bọc của các công ty luật, công ty mua bán nợ trá hình, Công an TPHCM (CATP) đã thể hiện quyết tâm mạnh mẽ trong việc xử lý nghiêm, triệt để các ổ nhóm, đường dây phạm tội, kịp thời ngăn chặn những hệ lụy nghiêm trọng về TTATXH. Trước đó, vào năm 2023, thực hiện chỉ đạo của Ban Giám đốc (BGĐ) CATP trong đấu tranh và xử lý nghiêm các đầu mối doanh nghiệp đòi nợ thuê núp bóng, CAQ.Tân Bình đã xác lập chuyên án đấu tranh, xử lý 2 công ty luật, mua bán nợ có dấu hiệu “khủng bố” con nợ, cưỡng đoạt tài sản...

Với các tài liệu thu thập được, Cơ quan Cảnh sát điều tra (CSĐT) CAQ.Tân Bình đã có đủ cơ sở xác định, nhân viên 2 công ty trên có dấu hiệu của hành vi “cưỡng đoạt tài sản”, CAQ.Tân Bình và Phòng Cảnh sát hình sự (CSHS) huy động lực lượng đồng loạt ập vào trụ sở của 2 công ty là: Công ty cổ phần mua bán nợ Việt Nam Thịnh Vượng và Công ty TNHH Luật Thế Hệ Trẻ.

Qua kiểm tra, Công an tạm giữ nhiều tài liệu, thông tin quan trọng về việc đòi nợ thuê, cưỡng đoạt tài sản. Trần Hà Anh Thư, Trưởng phòng tín chấp, Công ty TNHH Luật Thế hệ trẻ, một trong các đối tượng đã bị CAQ.Tân Bình xử lý hình sự khai nhận, đã chỉ đạo cho nhân viên gọi điện thoại khủng bố tinh thần nạn nhân, gọi cho cha mẹ, người thân, bạn bè đòi nợ không được thì công ty sẽ gửi văn bản đòi nợ đến tận nhà hoặc công ty nơi nạn nhân làm việc.

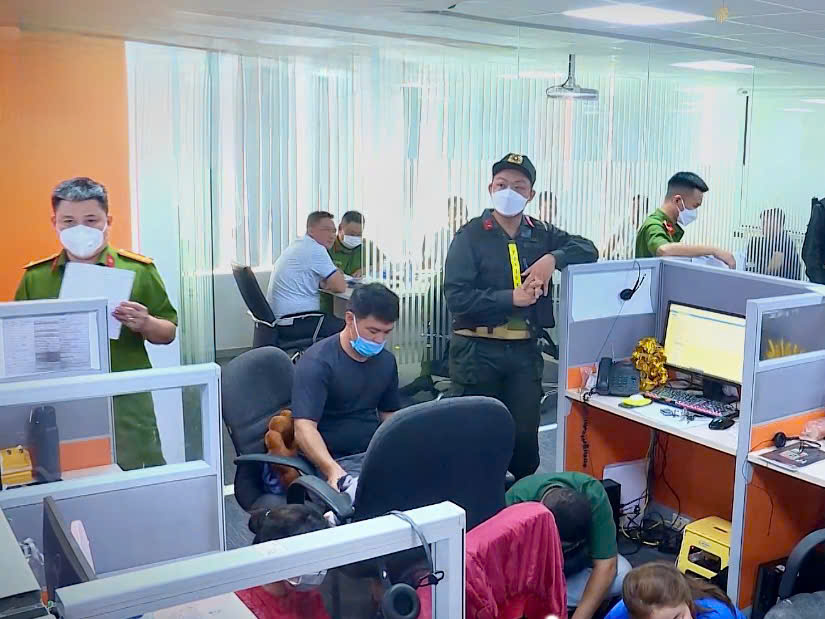

Công an TPHCM tổ chức đột kích, bắt quả tang các nhân viên tại những công ty luật, mua bán nợ trá hình đang thực hiện hành vi khủng bố người dân để cưỡng đoạt tài sản

Những nạn nhân không có tiền trả nợ, nhân viên công ty sẽ lấy thông tin khách hàng từ ngân hàng, sau đó tiếp tục o ép, đe dọa. Thậm chí hù sẽ khởi kiện ra tòa hoặc khởi tố tội lạm dụng tín nhiệm chiếm đoạt tài sản và có khả năng đi tù. Căn cứ tài liệu điều tra thu thập được, đến nay Cơ quan CSĐT CAQ.Tân Bình đã ra quyết định khởi tố vụ án, khởi tố bị can đối với 14 đối tượng về tội “Cưỡng đoạt tài sản” theo quy định tại Điều 170 Bộ luật hình sự.

Chính những hành vi bất chính và việc phớt lờ các quy định pháp luật của một số doanh nghiệp trá hình đã gây ảnh hưởng nghiêm trọng đến uy tín và hoạt động của các công ty mua bán nợ hợp pháp, được pháp luật công nhận. Sự nhầm lẫn giữa hai khái niệm “đòi nợ thuê” và “mua bán nợ” phần lớn xuất phát từ các vụ việc tiêu cực liên quan đến đòi nợ thuê, cùng với sự thiếu minh bạch trong hoạt động của một số công ty mua bán nợ. Tuy nhiên, thực tế cho thấy đây là hai lĩnh vực hoàn toàn khác nhau, cả về phương thức thực hiện lẫn khung pháp lý.

Xu hướng tất yếu

Cụ thể, đòi nợ thuê là dịch vụ mà cá nhân hoặc tổ chức được thuê để thu hồi nợ thay chủ nợ, nhưng thường bị biến tướng thành hành vi đe dọa, cưỡng ép, gây mất an ninh trật tự (ANTT). Từ năm 2021, hoạt động này đã bị cấm theo Luật Đầu tư sửa đổi. Ngược lại, mua bán nợ là hoạt động hợp pháp, là giao dịch kinh tế được pháp luật thừa nhận. Trong đó, bên bán sẽ chuyển quyền sở hữu khoản nợ được chuyển giao từ chủ nợ sang các công ty mua bán nợ.

Các doanh nghiệp này hoạt động minh bạch theo quy định pháp luật, tập trung vào tái cơ cấu nợ hoặc chuyển nhượng tài sản, đóng góp tích cực vào xử lý nợ xấu và ổn định tài chính. Hệ lụy từ việc nhầm lẫn giữa đòi nợ thuê và mua bán nợ đã tác động tiêu cực đến các công ty mua bán nợ hoạt động minh bạch, thượng tôn pháp luật cũng như gây mất lòng tin của người dân và doanh nghiệp với lĩnh vực này.

Nhìn nhận về loại hình kinh doanh dù không mới nhưng vẫn còn lạ lẫm với đại đa số người dân trong nước, bà Nguyễn Kim Anh, Phó Thống đốc Ngân hàng Nhà nước Việt Nam cho rằng, thị trường mua bán nợ xấu được định nghĩa là nơi diễn ra những hoạt động trao đổi, mua bán các khoản nợ hay “quyền thu hồi nợ” trên thị trường của các chủ thể trong nền kinh tế để tránh rủi ro về mặt tài chính và tăng tính thanh khoản cho các doanh nghiệp cũng như các tổ chức tín dụng. Chính vì vậy, sự ra đời và phát triển của thị trường mua bán nợ đã, đang và sẽ đóng góp vô cùng quan trọng trong sự phát triển của thị trường tài chính nói chung, và sự ổn định, an toàn tài chính của hệ thống tổ chức tín dụng và hệ thống doanh nghiệp tại Việt Nam.

Hoạt động mua bán nợ được coi là cần thiết để xử lý nợ xấu, đóng góp vào việc ổn định hệ thống tài chính. Theo số liệu mới nhất, tính đến cuối tháng 10/2024, tỷ lệ nợ xấu nội bảng của hệ thống ngân hàng Việt Nam đạt 1,96%, trong khi nếu tính cả các khoản nợ xấu tiềm ẩn, tỷ lệ này có thể lên tới 4,36%.

Để hoạt động mua bán nợ được minh bạch cần hơn nữa sự quản lý chặt chẽ của các ngành chức năng

Trao đổi với phóng viên Chuyên đề Công an TPHCM, đại diện của Galaxy Debt Trading, đối tác uy tín của loạt ngân hàng lớn tại Việt Nam chia sẻ, người dân và một số doanh nghiệp hiện vẫn chưa có góc nhìn thật sự đầy đủ về chức năng, nhiệm vụ và phương hướng hoạt động của các doanh nghiệp trong lĩnh vực mua bán nợ. Doanh nghiệp hoạt động trong lĩnh vực mua bán nợ sẽ có chức năng giải quyết nợ xấu, giảm rủi ro tín dụng cho các bên; hỗ trợ và giúp doanh nghiệp tái cấu trúc nợ và đảm bảo quyền lợi cho tổ chức tài chính; đảm bảo ổn định kinh tế, tạo việc làm và phát triển nhân lực. Cuối cùng là bảo vệ quyền lợi người tiêu dùng bằng các giải pháp thanh toán linh hoạt, tối ưu nhất.

Hoạt động mua bán nợ không chỉ góp phần xử lý nợ xấu mà còn hỗ trợ giải quyết khó khăn cho các cá nhân, doanh nghiệp. Một minh chứng điển hình là trường hợp khách hàng V., người có khoản nợ gốc và lãi gần 250 triệu đồng tại một ngân hàng mà công ty Galaxy DT đã mua lại trước đó. Khách hàng này vốn có lịch sử tín dụng tốt nhưng do gặp khó khăn trong cuộc sống nên mất khả năng thanh toán. Sau khi đánh giá tình hình, công ty đã miễn toàn bộ lãi phát sinh và hỗ trợ khách hàng chỉ trả khoản gốc 50 triệu đồng, đồng thời cho phép chia nhỏ thành nhiều đợt thanh toán. Điều này không chỉ giảm áp lực kinh tế mà còn giúp khách hàng từng bước khôi phục tài chính, thể hiện vai trò tích cực của mua bán nợ trong việc hỗ trợ người dân và góp phần ổn định hệ thống tài chính.

Quản lý chặt tránh hoạt động biến tướng

Nhận thức được tầm quan trọng của thị trường mua bán nợ, những năm gần đây, Quốc hội, Chính phủ, NHNN đã ban hành nhiều chính sách nhằm nâng cao hiệu quả hoạt động xử lý nợ xấu cũng như thúc đẩy sự phát triển của thị trường mua bán nợ. Hoạt động mua bán nợ được quy định tại Thông tư 09/2015/NHNN ngày 17/7/2015 của Thống đốc Ngân hàng Nhà nước (NHNN) về hoạt động mua bán nợ của tổ chức tín dụng, được sửa đổi tại Thông tư 18/2022/TT-NHNN ngày 26/12/2022 và điều 450 Bộ luật Dân sự quy định về “Mua bán quyền tài sản”, trong đó tại khoản 2 có quy định về trường hợp quyền tài sản là quyền đòi nợ.

Hoạt động mua bán nợ - cần nhưng phải quản lý chặt chẽ

Còn tại buổi họp báo định kỳ kinh tế - xã hội TPHCM vào hồi giữa năm 2023, đại diện CATP, Thượng tá Lê Mạnh Hà, Phó Trưởng Phòng Tham mưu CATP nhấn mạnh, hoạt động mua bán nợ được pháp luật quy định, các hoạt động đảm bảo theo quy định của pháp luật thì không vi phạm, các trường hợp “lợi dụng hoạt động mua bán nợ” để thực hiện hành vi vi phạm pháp luật khác thì tùy theo hành vi, tính chất mức độ sẽ bị xử lý hình sự hoặc hành chính về hành vi cưỡng đoạt tài sản, cho vay lãi nặng.

Luật sư Trần Văn Đông, Đoàn Luật sư TPHCM cho rằng, để quản lý hiệu quả hoạt động mua bán nợ, cần thực hiện đồng bộ nhiều giải pháp. Trước tiên, cần công khai minh bạch danh sách các công ty mua bán nợ được cấp phép để người dân và doanh nghiệp dễ dàng tra cứu, từ đó hạn chế sự nhầm lẫn và nhận diện các đơn vị hoạt động trái phép.

Song song đó, đẩy mạnh công tác truyền thông nhằm nâng cao nhận thức của người dân về quyền lợi, nghĩa vụ khi vay tín chấp, cũng như hiểu rõ sự khác biệt giữa mua bán nợ hợp pháp và đòi nợ thuê trái pháp luật. Cuối cùng, các cơ quan chức năng cần tăng cường kiểm tra, giám sát và xử lý nghiêm các công ty núp bóng, bảo đảm rằng hoạt động mua bán nợ tuân thủ đúng quy định pháp luật, góp phần ổn định trật tự xã hội và xây dựng một môi trường tài chính lành mạnh.

Trong 5 tháng đầu năm 2024, toàn hệ thống tổ chức tín dụng trong nước đã xử lý được gần 97 nghìn tỷ đồng nợ xấu. Việc hình thành một thị trường mua bán nợ xấu năng động và chuyên nghiệp đóng vai trò đặc biệt quan trọng trong xử lý nợ xấu, giúp lành mạnh hóa tình hình tài chính của các doanh nghiệp và ngân hàng thương mại, tạo điều kiện cho họ tập trung nguồn lực vào hoạt động kinh doanh cốt lõi.