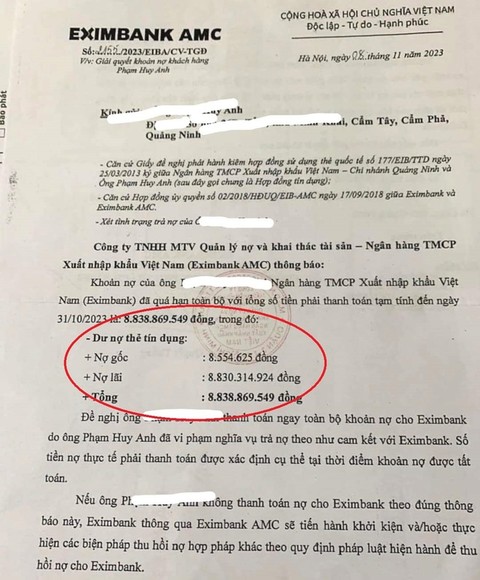

(CATP) Mấy ngày nay, dư luận cả nước xôn xao về vụ khách hàng P.H.A (ngụ Quảng Ninh) bị Công ty TNHH MTV Quản lý nợ và khai thác tài sản (Eximbank AMC) thuộc Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) gửi thông báo yêu cầu trả nợ quá hạn (gốc và lãi) đối với khoản vay lên tới hơn 8,838 tỷ đồng (theo thông báo của Eximbank là tạm tính đến ngày 31/10/2023). Trong đó, nợ gốc hơn 8,5 triệu đồng và nợ lãi hơn 8,83 tỷ đồng. Theo đó, ông P.H.A có khoản nợ quá hạn do chi tiêu hơn 8,5 triệu đồng bằng thẻ tín dụng từ năm 2013; do không trả nợ nên sau hơn 10 năm, nợ và lãi phát sinh lên tới hơn 8,838 tỷ đồng.

Bất ngờ trước khoản nợ xấu kếch xù

thông tin trên báo chí, Eximbank cho biết: Khách hàng P.H.A đã mở thẻ Master Card tại Eximbank - Chi nhánh Quảng Ninh vào ngày 23/3/2013, với hạn mức 10 triệu đồng. Sau đó, thẻ phát sinh 2 giao dịch thanh toán vào các ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch. Từ ngày 14/9/2013, khoản nợ thẻ nêu trên đã chuyển thành nợ quá hạn, tính đến thời điểm thông báo là hơn 10 năm. Hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng. Về phương thức tính lãi, phí là theo thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/3/2013, có đầy đủ chữ ký khách hàng (quy định về phí, lãi được quy định rõ trong biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của Eximbank).

Trong khi đó, thông tin với báo chí, khách hàng P.H.A cho biết: Ông không hề vay tín dụng số tiền hơn 8,5 triệu đồng trên. Nhiều năm trước, ông đã nhờ một nam nhân viên (không nhớ tên) của Eximbank - Chi nhánh Quảng Ninh làm thẻ tín dụng. Lúc này, nam nhân viên ngân hàng yêu cầu ông ký trước vào hợp đồng mở thẻ và nhận thẻ. Sau đó, nam nhân viên này đưa cho ông P.H.A một thẻ thường và cho biết thẻ tín dụng đang gặp trục trặc. Nghĩ không làm được thẻ tín dụng nên ông P.H.A không để ý tới việc này. Năm 2016, khi cần vay vốn ngân hàng thì ông được thông báo đang có khoản nợ xấu tại Eximbank - Chi nhánh Quảng Ninh. Đặc biệt, trong nội dung sao kê tài khoản thẻ tín dụng của ông P.H.A, thẻ này từng vay tiền để mua một ĐTDĐ với giá hơn 9 triệu đồng. Ông P.H.A cho biết, chữ ký trong sao kê không giống chữ ký của ông tại hồ sơ mở thẻ. Sao kê ngân hàng cho thấy có 2 lần đã trả lãi, nhưng ông P.H.A khẳng định là không liên quan. Trong hồ sơ mở thẻ tín dụng có 2 số điện thoại, gồm một số của ông P.H.A và một số lạ. Sau đó, số điện thoại lạ đã không còn sử dụng, còn nam nhân viên ngân hàng hỗ trợ mở thẻ tín dụng cho ông P.H.A đã nghỉ việc, đến nay không rõ địa chỉ.

Thông báo của phía ngân hàng

Nợ quá hạn lãi chồng lãi?

không chỉ riêng ông P.H.A mà ngay cả dư luận cũng rất bất ngờ trước số lãi nợ quá hạn rất lớn (lớn đến nỗi người dân bình thường khó mà tưởng tượng là có thật) do phía ngân hàng áp vào khoản vay thẻ tín dụng chỉ xài hơn 8,5 triệu đồng mà chưa thanh toán nợ. Ở đây, chúng tôi không bàn cụ thể về việc có đúng là ông P.H.A ký hợp đồng mở thẻ tín dụng tại Eximbank - Chi nhánh Quảng Ninh và đã quẹt thẻ khi thanh toán mua chiếc ĐTDĐ giá 9 triệu đồng hay không, vì việc này đang được cơ quan thanh tra của Ngân hàng Nhà nước (NHNN) Việt Nam - Chi nhánh Quảng Ninh xác minh, làm rõ. Chúng tôi chỉ đề cập vấn đề hợp đồng thẻ tín dụng và cách xác định lãi đối với nợ quá hạn.

Theo dịch vụ mà nhiều ngân hàng ở Việt Nam hiện nay cung cấp, thẻ tín dụng thường chỉ có giá trị khoảng 2 - 3 năm, thời hạn có giá trị sử dụng được in trên thẻ. Mỗi lần thẻ hết hạn, khách hàng phải thỏa thuận với ngân hàng gia hạn hợp đồng thẻ tín dụng và ngân hàng phát hành thẻ tín dụng mới cho khách hàng. Nếu khách hàng không gia hạn thẻ tín dụng, coi như hợp đồng thẻ chấm dứt. Lúc này, ngân hàng sẽ "chốt" số tiền khách hàng đã sử dụng bằng thẻ, lãi và các chi phí phát sinh để thông báo đến khách hàng, yêu cầu thanh toán và nói rõ thời hạn phải trả nợ. Nếu khách hàng không trả hết nợ đúng hạn thì khoản nợ sẽ trở thành nợ quá hạn, người vay sẽ bị liệt kê vào nhóm khách hàng nợ xấu trên hệ thống của Trung tâm Thông tin tín dụng quốc gia Việt Nam (CIC). Khi đó, khách hàng sẽ gặp nhiều khó khăn, có thể không được giải quyết cho vay vốn, mở thẻ tín dụng... ở tổ chức tín dụng mà mình đang nợ tiền và các tổ chức tín dụng khác.

Thanh tra Ngân hàng Nhà nước yêu cầu báo cáo

Liên quan vụ việc trên, Thanh tra NHNN Việt Nam - Chi nhánh Quảng Ninh vừa yêu cầu Eximbank - Chi nhánh Quảng Ninh báo cáo bằng văn bản. Theo đại diện Thanh tra NHNN Việt Nam - Chi nhánh Quảng Ninh, hiện Eximbank - Chi nhánh Quảng Ninh đang chờ phía Hội sở của Eximbank tại TPHCM hỗ trợ các thông tin liên quan đến khách hàng trên cũng như quá trình phát sinh dư nợ để tổng hợp, báo cáo NHNN Việt Nam - Chi nhánh Quảng Ninh.

Cạnh đó, theo thông tin đăng trên website của một ngân hàng, thẻ tín dụng Master Card là loại thẻ mà khách hàng được chi tiêu trước - trả tiền sau, ngân hàng sẽ cấp cho người dùng một hạn mức chi tiêu nhất định, khách hàng sẽ được mua sắm trong hạn mức tín dụng đó. Hạn mức này được xác định dựa trên thu nhập và khả năng thanh toán của chủ thẻ. Vào cuối kỳ thanh toán (thường là cuối tháng hoặc đầu tháng), khách hàng sẽ nhận được sao kê giao dịch các khoản chi trong tháng và tiến hành thanh toán dư nợ thẻ tín dụng. Nếu chủ thẻ hoàn lại số tiền sử dụng thẻ để thanh toán giao dịch trước ngày đáo hạn (thường là trong khoảng 45 ngày) thì không phải trả lãi suất. Trường hợp đến hạn nhưng khách hàng không thể trả hết thì ngân hàng sẽ tính lãi suất dựa trên số tiền còn nợ. Do cách thức sử dụng vốn ứng trước của ngân hàng và trả nợ linh hoạt trên nên mức lãi suất đối với số tiền khách hàng chi tiêu quá 45 ngày khá cao. Trước đây là khoảng 24%/năm, vài năm gần đây mức lãi suất này tăng lên mức từ 26 - 33%/năm.

Quay lại trường hợp ông P.H.A, thông tin từ phía ngân hàng và khách hàng thì thẻ tín dụng của ông này chỉ phát hành một lần, được sử dụng 2 lần quẹt thẻ tại cùng một điểm chấp nhận thẻ, có thanh toán mua một chiếc ĐTDĐ. Phía Eximbank cho biết, ngày 23/3/2013 thẻ tín dụng của ông P.H.A được mở, đến ngày 14/9/2013 thì khoản nợ thẻ này đã chuyển thành nợ quá hạn, chỉ trong hơn 6 tháng. Đến thời điểm nợ thẻ tín dụng của ông P.H.A trở thành nợ quá hạn thì chắc chắn Eximbank đã đơn phương quyết định khóa thẻ này và chấm dứt việc ứng vốn cho khách hàng sử dụng.

Theo quy định tại Khoản 4, Điều 13 của Thông tư số 39/2016/TT-NHNN của về lãi suất cho vay: "Khi đến hạn thanh toán mà khách hàng không trả hoặc trả không đầy đủ nợ gốc và/hoặc lãi tiền vay theo thỏa thuận, thì khách hàng phải trả lãi tiền vay như sau: a) Lãi trên nợ gốc theo lãi suất cho vay đã thỏa thuận tương ứng với thời hạn vay mà đến hạn chưa trả; b) Trường hợp khách hàng không trả đúng hạn tiền lãi theo quy định tại điểm a khoản này, thì phải trả lãi chậm trả theo mức lãi suất do tổ chức tín dụng và khách hàng thỏa thuận nhưng không vượt quá 10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả; c) Trường hợp khoản nợ vay bị chuyển nợ quá hạn thì khách hàng phải trả lãi trên dư nợ gốc bị quá hạn tương ứng với thời gian chậm trả, lãi suất áp dụng không vượt quá 150% lãi suất cho vay trong hạn tại thời điểm chuyển nợ quá hạn".

Căn cứ mức tính lãi suất nợ quá hạn trên, ngân hàng chỉ được phép tính lãi suất không vượt quá 150% mức lãi suất lúc hợp đồng thẻ tín dụng chuyển nợ quá hạn. Ví dụ, tính tròn trong 10 năm, mức lãi suất đối với hợp đồng thẻ tín dụng thời điểm năm 2013 của ngân hàng là 30%/năm thì lãi suất nợ quá hạn tối đa là 45%/năm (thực tế mức lãi suất thẻ tín dụng vào thời điểm năm 2013 của các ngân hàng thương mại thấp hơn hiện nay). Như vậy, ngoài khoản nợ gốc hơn 8,5 triệu đồng, mỗi năm lãi suất nợ quá hạn mà khách hàng phải trả là gần 3,85 triệu đồng; nếu nhân cho 10 năm thì lãi suất nợ quá hạn chỉ gần 38,5 triệu đồng. Như vậy, cả nợ gốc và lãi quá hạn được tính với mức cao nhất (45%) thì khoản nợ sau 10 năm cũng chỉ hơn 47 triệu đồng.

Khoản 1, Điều 21, Thông tư 39/2016/TT-NHNN về "chấm dứt cho vay, xử lý nợ, miễn, giảm lãi tiền vay, phí” quy định: Tổ chức tín dụng có quyền chấm dứt cho vay, thu hồi nợ trước hạn theo nội dung đã thỏa thuận khi phát hiện khách hàng cung cấp thông tin sai sự thật, vi phạm quy định trong thỏa thuận cho vay và/hoặc hợp đồng bảo đảm tiền vay. Khi thực hiện chấm dứt cho vay, thu hồi nợ trước hạn theo thỏa thuận trong thỏa thuận cho vay, tổ chức tín dụng phải thông báo cho khách hàng về việc chấm dứt cho vay, thu hồi nợ trước hạn. Nội dung thông báo tối thiểu bao gồm: thời điểm chấm dứt cho vay, thu hồi nợ trước hạn, số dư nợ gốc bị thu hồi trước hạn; thời hạn hoàn trả số dư nợ gốc bị thu hồi trước hạn, thời điểm chuyển nợ quá hạn và lãi suất áp dụng đối với số dư nợ gốc bị thu hồi trước hạn.

(Còn tiếp...)